El verdadero costo de las tarjetas de crédito

Las tarjetas de crédito pueden ser un gran recurso cuando se usan adecuadamente. Sin embargo, el mal manejo de las tarjetas de crédito puede conducir a una espiral de deuda. Esto puede resultar del alto interés cobrado por las tarjetas de crédito. Además, la mala gestión del crédito puede afectar negativamente tu puntaje de crédito. Esto aumenta los costos de pedir dinero prestado como préstamos para automóviles o hipotecas. Los impactos negativos que pueden resultar de la mala gestión del crédito hacen que sea extremadamente importante que comprendamos el verdadero costo de las tarjetas de crédito.

Los verdaderos costos de una tarjeta de crédito

Tasas de interés

Las tarjetas de crédito anuncian su APR (Porcentaje de tasa anual) que podría ser mas bajo que el interés real que se cobra si tienes un saldo pendiente. Si tienes un saldo pendiente de más de un mes, pagarás según un APY (porcentaje anual de rendimiento). APY toma en cuenta el interés compuesto.

Una tarjeta de crédito puede anunciarse con una tasa de porcentaje anual del 15% o una tasa mensual del 1.25%. (1.25% * 12 meses = tasa de porcentaje anual del 15%). Sin embargo, si mantienes un saldo durante un año, tu tasa de interés real o APY es 16.08% [(1 + 0.0125) ^ 12 – 1 = 16.08%]. Esto es resultado de la capitalización de intereses cada mes. Comprender esto es clave para saber cuánto pagarás realmente por mantener un saldo pendiente.

Las tarjetas de crédito pueden darte una falsa sensación de seguridad; haciéndote sentir que puedes comprar cosas ahora y pagarlas más tarde. Esto ha llevado a los estadounidenses a tener un promedio de $38,000 en deudas, excluyendo su deuda hipotecaria. ¡Evita pagar intereses pagando tu tarjeta de crédito en su totalidad mensualmente!

Pagos mínimos

Pagar solo el pago mínimo es la forma más costosa de pagar el saldo de tu tarjeta de crédito. Los pagos mínimos son generalmente un porcentaje de tu saldo, más intereses y tarifas aplicables. Esto significa que tu pago mínimo no cubrirá solo el saldo, porque tambien tendra que cubrir los otros cargos.

Los pagos mínimos se presentan como una forma de ahorrar dinero ahora, haciendo pagos mensuales más pequeños, pero está lejos de eso. Si continúas realizando solo pagos mínimos, se acumularán intereses sobre el saldo pendiente y terminarás debiendo mucho más de lo que inicialmente se cobró en tu tarjeta.

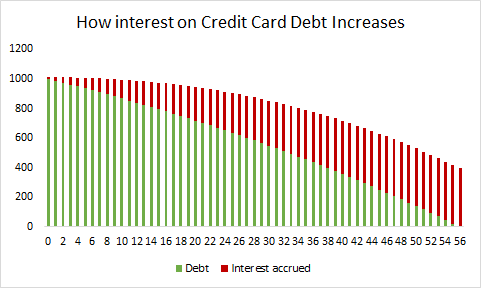

Por ejemplo, si realizaste una compra de $ 1,000 con una tarjeta de crédito con 15% de APR y solo realizas pagos mínimos de $ 25 por mes, acumularías alrededor de $400 en intereses. ¡Eso es el 40% de tu compra original y tomaría más de 4 años y medio para pagar! Y esto es asumiendo que no estás haciendo compras adicionales, ¡compras adicionales solo aumentarían el interés que pagas!

Este gráfico representa cómo los pagos mínimos pueden contribuir al aumento de los pagos de intereses. Como puedes ver, los pagos mínimos pueden aumentar el costo de usar una tarjeta de credito. La mejor manera de evitar pagar intereses es hacer más que el pago mínimo.

Otros Cargos

Cargos anuales

Estas tarifas representan los costos que tu tarjeta de crédito cobra para mantener tu cuenta abierta. Estas tarifas generalmente se aplican a las tarjetas que ofrecen recompensas. Cuantos más beneficios brinde la tarjeta de crédito, mayor será la tarifa anual. La buena noticia es que hay muchas tarjetas de crédito que no cobran tarifas anuales, por lo que puedes evitarlas fácilmente. La primera tarjeta que abras no debe tener tarifas anuales, para que puedas mantenerla abierta incluso si dejas de usarla más adelante. Porque cerrarla afectará la antigüedad promedio de tu crédito.

Cargos por pagos atrasados

Se aplican cargos por pagos atrasados cada vez que realizas un pago después de la fecha de vencimiento de tu tarjeta de crédito. Estas tarifas se aplicarán incluso si tu pago se atrasa unos días y realizas el pago completo. La mejor manera de evitar estos cargos es asegurándote de realizar un seguimiento de todas las fechas de vencimiento de tus tarjetas y realizar los pagos en esa fecha o antes. ¡Además, si tu pago se retrasa más de 60 días, el banco puede implementar una APR mucho más alta que tu APR regular!

Adenlantos en efectivo

Algunas tarjetas de crédito te permitirán pedir prestado efectivo con tu tarjeta de crédito. Los adelantos en efectivo generalmente están disponibles a un APR más alto. También agregan una tarifa que generalmente es del 3% al 5% de la cantidad del anticipo en efectivo; esto varía según la tarjeta. Buscar otras alternativas para obtener efectivo puede ser una mejor opción para evitar estas tarifas.

Tasas de transferencia de saldo

Las tarjetas de crédito también pueden permitir la transferencia de un saldo de una cuenta de tarjeta de crédito a otra. Esto es útil si puedes transferir deuda a una tarjeta que ofrece una tasa de porcentaje anual más baja; porque reducirá tu interés. Sin embargo, se pueden cobrar tarifas del 3% al 5% sobre el saldo que está transfiriendo. Es importante evaluar cuál será la cantidad en dólares de estas tarifas. Esto te ayudará a determinar si vale la pena hacer la transferencia de saldo; o si debes usar el dinero para pagar la deuda de la tarjeta de crédito.

Tarifas de transacciones extranjeras

Algunas tarjetas de crédito cobrarán una tarifa del 2-3% cuando realizes compras fuera de los EE. UU. Si no estás seguro de si tu tarjeta de crédito cobra estas tarifas, asegúrete de llamar y preguntar, antes de ir al extranjero. Si viajas con frecuencia, busca una tarjeta de débito o una tarjeta de crédito que no cobre tarifas de transacción en el extranjero.

Tarifas por encima del límite

Se pueden aplicar tarifas por encima del límite si sobrepasas tu límite de crédito. Los bancos solo pueden cobrar estos cargos si los aceptas con anticipación. Para evitarlos, asegúrate de optar por no participar cuando te registres al obtener una nueva tarjeta. De esta manera, tu tarjeta será rechazada si sobrepasas el límite.

Recuerde que los bancos están en el negocio de hacer dinero y la forma en que lo hacen con tarjetas de crédito es cobrando altos intereses y tarifas. No te dejes intimidar por todas estas tarifas. En vez de esto, asegúrate de comprender el verdadero costo de las tarjetas de crédito. Y saber cuándo entran en vigencia estas tarifas y cuánto cuestan antes de continuar con este tipo de transacciones.

Los proveedores de tarjetas de crédito generalmente anunciarán a las tarifas como oportunidades para ahorrar dinero. Luego proporcionarán divulgaciones sobre ellos que son demasiado largas para leer. Es por eso que es importante conocer esta información para que podamos saber cómo puede afectar nuestras billeteras.

208 Comentarios

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback:

Pingback: